Bourse Régionale des Valeurs Mobilières

Dans cet article, Paul Antoine BOHOUN (ESSEC Business School, Master in Strategy & Management of International Business (SMIB), 2020-2021) présente la Bourse Régionale des Valeurs Mobilières(BRVM).

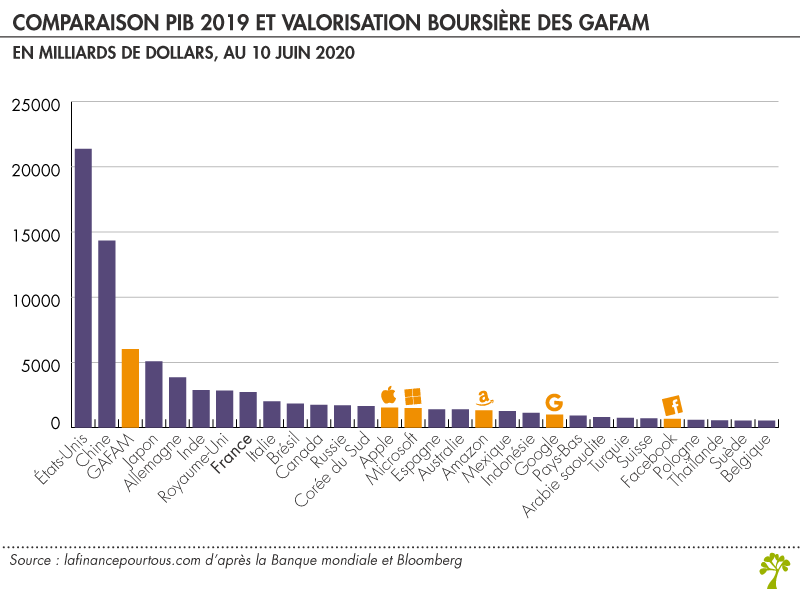

La Bourse Régionale des Valeurs Mobilières (BRVM) est la place boursière principale dans les pays francophones d’Afrique Subsaharienne, elle n’est cependant que la 12e place boursière en Afrique. Son développement connait une accélération depuis le début des années 2010, décennie durant laquelle sa capitalisation a quasiment doublé grâce notamment à l’introduction de plusieurs sociétés avant de retomber à son niveau de 2010. Des experts tel que Bloomfield Corp s’accordent à attribuer ce recul à une correction suite aux valorisations records que le marché a connu ainsi que les mauvaises performances de certaines entreprises.

![]()

Histoire

La création de la BRVM intervient dans le cadre de la coopération entre les pays d’Afrique de l’Ouest au sein de l’UEMOA. Elle est une institution financière spécialisée créée le 18 décembre 1996 afin de faciliter et organiser le marché unique et la coopération entre les pays membres. Elle prend la forme d’une société anonyme dotée d’une mission de service public communautaire et disposant d’un capital de 2 904 300 000 francs CFA. Cette bourse est commune à huit pays de l’Afrique de l’Ouest : Bénin, Burkina Faso, Guinée-Bissau, Côte d’Ivoire, Mali, Niger, Sénégal et Togo. En 2021, 46 entreprises y sont cotées. Elle dispose également d’antennes nationales de bourse (ANB) dans chacun des pays membres. Chaque ANB est reliée au siège par un relais satellitaire qui assure l’acheminement des ordres et des informations à tous les investisseurs de la Bourse de façon équitable.

Entreprises cotées et secteurs

La BRVM est constituée de 46 entreprises (2021) qui sont regroupées au sein des secteurs suivants : Industrie, Services Publics, Finance, Transports, Agriculture, Distribution, Autres. Parmi les secteurs représentés, on note l’importance des sociétés financières 41% de la capitalisation totale de la BRVM.

Fait notable, les entreprises cotées à la BRVM sont majoritairement de droit ivoirien (35 sociétés sur 46 et représentent 40% de la capitalisation boursière au 30 avril 2021.

Indices

La BRVM a deux indices notables : le BRVM Composite (Figure 1) regroupant l’ensemble des 46 valeurs cotées et le BRVM 10 (Figure 2) qui regroupe les dix valeurs les plus actives sur le marché.

Business model

La BRVM cumule trois principaux types de revenus :

- Les frais d’introduction en bourse ou d’émissions d’obligations, payés par les émetteurs (sociétés ou Etats)

- Les frais d’accès à l’information boursière, payés par les investisseurs et intermédiaires institutionnels et privés afin d’avoir des données sûres et en temps réel concernant le marché

- Les commissions de courtage, payées par les investisseurs sous la forme de commission sur chaque ordre passé à la BRVM.

La BRVM s’est notamment diversifié avec une ouverture à la finance islamique en 2016, année durant laquelle elle a admis à la côte cinq SUKUK émis par des Etats membres de l’UEMOA.

Concepts clés

Indice boursier

Un indice boursier est un groupe théorique d’actions choisies de façon raisonnée parmi des valeurs cotées sur une même place financière. Ce sont souvent les actions les plus importantes qui sont regroupées sous son sein, par exemple le S&P 500 aux Etats-Unis, le CAC 40 en France ou le BRVM 10 en Afrique occidentale. L’indice a pour avantage de permettre l’évaluation de la performance d’un secteur, d’une bourse ou même d’une économie à travers le prisme d’un seul indicateur.

Capitalisation boursière

La capitalisation est l’estimation de la valeur d’une société par actions. Celle-ci est dynamique, elle évolue conjointement avec le cours de l’action de ladite société. Son calcul est le suivant :

Capitalisation boursière = Nombre d’actions en circulation × Cours de l’action.

Par exemple, au 27 avril 2021, la société Nestlé CI avait 22 070 400 titres en circulation et l’action s’échangeait à 1 020 XOF. Sa capitalisation boursière était donc égale à :

22 070 400 × 1 020 = 22 511 808 000 XOF.

Information financière

Dans le cadre des marchés financiers et des entreprises cotées en bourse, l’information est un ensemble de données concernant une entreprise permettant aux investisseurs de prendre leur décision d’investissement. Ces données sont composées des états financiers de l’entreprise (bilan, compte de résultat, tableaux de flux et annexes). Cette information est, en outre, établie sur la base de normes d’enregistrement et de présentation qui présentent un certain formalisme, mais qui, en contrepartie, assurent un caractère cohérent, homogène et stable à l’information fournie.

Nous faisons une distinction entre les sociétés cotées et les sociétés non cotées, ces dernières n’ont en effet pas l’obligation de rendre public leurs informations financières. Cependant elles sont utilisées en interne par les dirigeants dans leur prise décision et aussi par les parties prenantes telles que les banques, les pouvoirs publics, les clients, etc.

Ressources utiles

Wikipedia : Bourse régionale des valeurs mobilières

BRVM : Rapports annuels

Financial Afrik : BRVM : l’analyse de Bloomfield Investment sur une année 2017 en baisse

Sika Finance : Cotation boursière de Nestlé CI

Les Echos Investir : L’information financière des sociétés

A propos de l’auteur

Article écrit en Mai 2021 par Paul Antoine BOHOUN (ESSEC Business School, Master in Strategy & Management of International Business (SMIB), 2020-2021).

Source:

Source: