This article written by Akshit GUPTA (ESSEC Business School, Master in Management, 2022) analyzes the animals of finance used as metaphors.

Financial markets are a common marketplace where trading of different securities (stocks, bonds, foreign currencies, derivatives, etc.) takes place between prospective buyers and sellers. They play a pivotal role in the functioning and growth of an economy by allocating limited resources and generating liquidity. They consist of several terminologies, associating animals to define key characteristics of different market scenarios and types of investors.

Bulls

A bull is used to define an investor or a market scenario where the traders are optimistic about the markets and expect an upward trend or movement in stock prices. A bullish investor takes a long position in the market and expects to generate a profit by selling the stocks at a higher price. Also, investor confidence is high when the market shows a bullish trend and more capital usually flows into the market increasing market capitalization.

Bears

A bear is used to define an investor or a market scenario where the traders are pessimistic while having negative sentiments about the markets and expect downward trends in the short term. A bearish market shows a lack of investor confidence and comes into existence for a short period followed by a bullish trend. A bearish market is the polar opposite of a bullish market and investors make use of different techniques including short-selling to profit from such trends.

Ostriches

Based on the concept of an ‘Ostrich Effect’, Ostriches represent investors who avoid bad market news and bury their heads inside the sand just like an ostrich to avoid facing such unfavorable situations. Such investors fail to react to negative news at the correct time in anticipation of good times ahead. The strategy employed by them often leads to heavy losses and lower confidence in financial markets.

Stags

Stags are used to define investors who take long positions during the initial public offerings (IPO) of a company and profits by selling the stocks once the shares are listed. These investors aren’t much affected by the bullish or the bearish market trend and place speculative bets on the short term market movements.

Chickens and Pigs

Chicken refers to investors who are risk-averse in nature and have a very conservative approach while dealing in the financial markets. Such investors usually stay away from equity stock investments and prefer safer investments in bonds, fixed deposits, and government securities. The risk appetite for these investors is very low and they look for secured returns.

Pigs are used to define investors who are greedy and resort to taking high risks in anticipation of making huge profits. Their trading style is not based on any fundamental or technical stock analyses but rather on trending stock tips and hearsay. The undisciplined style of investment is what makes these investors most vulnerable to market volatilities and they are the ones to lose most of their investments when the prices move in unfavorable directions.

Wolves

Wolves are used to define investors who are powerful and greedy and resort to unethical and illicit means to generate huge returns in the market. Most of the time, wolves are involved behind the development of high-level scams which disrupts the financial markets and leaves a long term impact on genuine investor’s confidence.

This article written by Akshit Gupta (ESSEC Business School, Master in Management, 2022) presents a portrait of Warren Buffett – The Oracle of Omaha.

Introduction

Warren Buffett or commonly referred as the ‘Oracle of Omaha’ by global media outlets, was born on August 30, 1930 in the town of Omaha, Nebraska, United States. He is a profound US-based investor, a business tycoon and moreover, the #3rd richest individual in the world as per Forbes Billionaires List 2019.

Having started investing at a mere age of 11 years, Mr. Buffett went on to become the largest shareholder and CEO of one of the greatest investment companies around the globe, named Berkshire Hathaway. Originally started as a textile company in 1950s, the company was purchased by him in 1962 and then, converted into a holding company with a portfolio ranging across several industries.

Investment philosophy

Often referred to as ‘a man who values simplicity and frugality’, Mr. Buffett has based all his investments on a long-term strategy of value investing. In the Shareholder’s Annual letter of 1997, Mr. Buffett said “If you aren’t willing to own a stock for ten years, don’t even think about owning it for ten minutes.”

The strategy followed by him is based on a fixed set of principles which include:

Looking for long term investments in stocks which are undervalued based on their fundamental value

Seeking out for competent and ethical corporate leadership

Investing in companies with strong earnings, where the long-term growth potential can easily be predicted

As per him, buying stocks at a discount to their intrinsic value would give investors a market-beating return only if the corporate leadership is dedicated to the company’s mission and shareholder’s welfare. Owing to his strategy of investing in companies with easy to understand business models, he didn’t suffer any significant losses during the dot-com bubble burst in the early 2000s since the internet businesses were new and difficult to comprehend.

Relevance to the course

SimTrade course teaches us about the use of market information, different types of orders, and firm valuation to execute trades in the market. The strategies followed by Mr. Warren Buffett correlate with the concepts of firm valuation and its use in value investing. He emphasizes upon the use of fundamental analysis of companies with high growth potential and easily understandable business models. He also teaches us to think beyond numbers in financial markets and translate the effects of non-financial factors, like honest and ethical corporate leadership, into economic gains. If learned and applied in day to day practices, these principles would give every investor a slight edge in building their portfolios efficiently and thereby, increasing their wealth.

Article written by Akshit GUPTA (ESSEC Business School, Master in Management, 2022) – October 2020.

This article written by Akshit GUPTA (ESSEC Business School, Grande Ecole Program – Master in Management, 2019-2022) analyzes the remuneration in the finance industry.

Introduction

“Remuneration is a compensation that an individual or an employee receives for the work or service they have provided to the organization.” A good remuneration is a primary tool used by almost every company to attract well-qualified professionals and make them perform their duties efficiently and effectively. A satisfactory remuneration impacts both work performance and job satisfaction of an employee, thereby upsurging their morale and motivating them to work even harder. Over the years, many studies have shown a direct relationship between employee contentment and the respective compensation they are provided with. The remuneration employee gets may not only be in the form of cash-in-hand but also in the form of other incentives based on employee stock ownership, commissions, bonuses, etc. Apart from the monetary incentives, employees also look forward to other intangible rewards in the form of work-life balance, personal development, company culture, and responsibilities allocated to them.

Businesses in the finance industry

The Financial services industry encompasses a broad list of businesses ranging from insurance firms, stock brokerage firms, investment funds, investment banks to accounting companies where the pay-scale varies from one business category to another. Amongst all the businesses, Investment Banking, Retail/Commercial Banking, Stock Brokerage, and Investment Funds continue to dominate the industry.

Investment banking

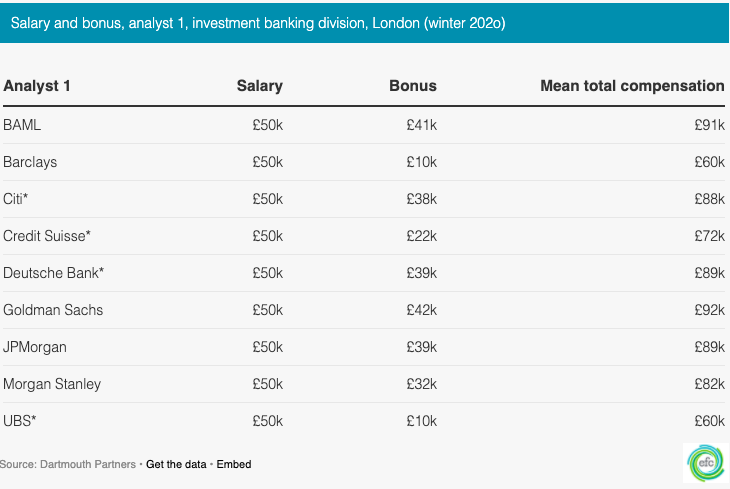

Investment banks are intermediaries that help companies to carry out complex financial transactions including Mergers and acquisitions, IPOs, restructuring, etc. Some of the biggest names in investment banking include J.P. Morgan, Goldman Sachs, Citi, and Barclays, who hire great minds from all across the world. The kind of jobs that continue to attract students to this domain includes an M&A Analyst, a Financial Advisor, an Underwriter, etc. Given below is a table showing the average remuneration received by analysts at some of the top investment banks operating in London.

Based on the above report by Dartmouth Partners, the average pay scale for an entry-level Analyst amounts to £50,000 in base salary and £30,000 in bonuses with a median bonus pay-out of £38,000. The above pay-scales do sound very lucrative and appealing but as it is said that money doesn’t come easy, the working hours in a typical banking job exceed 80 hours per week with late-night shifts and working weekends.

Brokerage firms

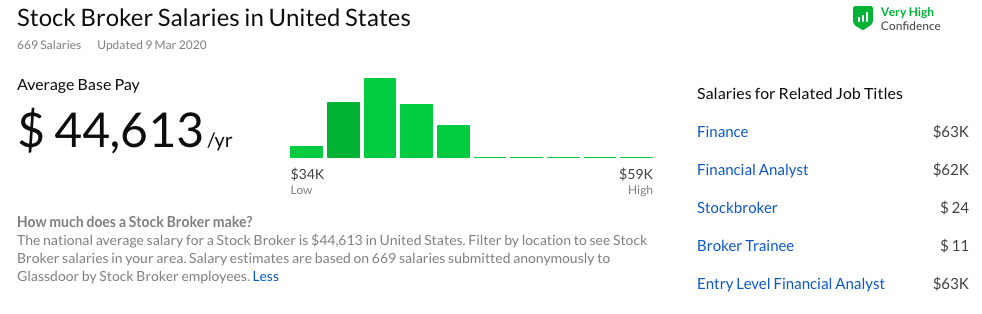

Stock Brokerage firms continue to be another one of the most attractive business domains in the finance industry. A stock brokerage firm is a financial institution that advises and helps in buying and selling of financial assets including equity stocks, commodities, forex, etc. Some of the biggest names in this business domain include Fidelity Investments, Charles Schwab, Wells Fargo Advisors, TD Ameritrade, etc. Given below is a table by Glassdoor, a leading recruitment site, showing the average base salary for an entry-level stockbroker in USA. Apart from the base salary, the broker is also entitled to bonuses and commissions, the percentage of which varies across different companies.

Investment management firm

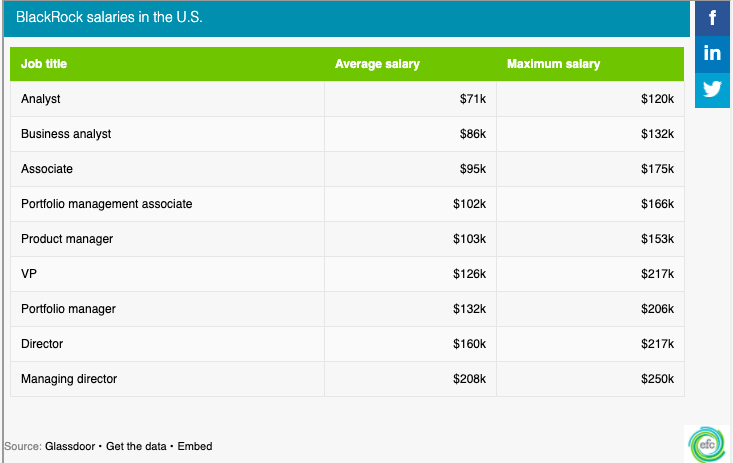

An investment management or asset management firm is a financial institution that pools in money from big investors and invests in various asset classes ranging from equity, bonds, real estate, commodities, etc. Some of the biggest asset management firms in the world include Blackrock, The Vanguard Group, UBS Group, and Capital Group with Assets under management (AUM) as high as $6 trillion. The most popular jobs in this domain include, a hedge fund Analyst, an investment analyst, and a research analyst.

Given below is a table showing the average salary paid by Blackrock, the largest asset manager, to its employees working at various positions.

Recent trends in the industry

Financial services are going through a digital transformation phase due to changing consumer demands and demographics. With the evolution of FinTech and blockchain technology, financial companies and retail banks have been able to serve their clients in a better way with a unique customer experience that includes automated chatbots, spending trackers, seamless credit facilities, etc. Since technology is gaining a tight grip on this industry, new career paths have opened for the upcoming aspirations including jobs for technology enthusiasts, risk analysts, and software experts. The role of a data scientist has been increasing in the financial context due to data being the fuel of this industry. The ever-growing datasets provide key information useful in managing risks, preventing frauds, building customer relations, and algorithms to ease the process. With increasing focus on machine learning, the jobs for data scientists would keep on rising to serve the purpose of building new algorithms and crunching even bigger datasets.

This article written by Akshit GUPTA (ESSEC Business School, Grande Ecole Program – Master in Management, 2022) analyzes high-frequency trading.

Introduction

High-frequency trading is a system that executes buy and sell orders by utilizing an algorithm-based computing platform. The turn of the millennium saw the advent of High frequency trading becoming popular with around 10% of all the trades being executed using algorithms. Initially, the time for execution of trades using HFT was several seconds which eventually shrunk to microseconds and subsequently to nanoseconds by 2012 with the invention of Nano Trading Technology.

The new technology was launched into the market by a firm named Fixnetix and was powered by a microchip executing trades in nanoseconds. By 2012, around 70% of all the US equity traded were executed using HFT platforms. Propagators of this technology credit it with increasing the market liquidity and narrowing the bid-ask spread in financial markets, thereby making markets more efficient.

The Flash Crash (6th May 2010)

A flash crash refers to a rapid decline in the prices of securities or commodities triggered due to several reasons, automated trading being a primary one.

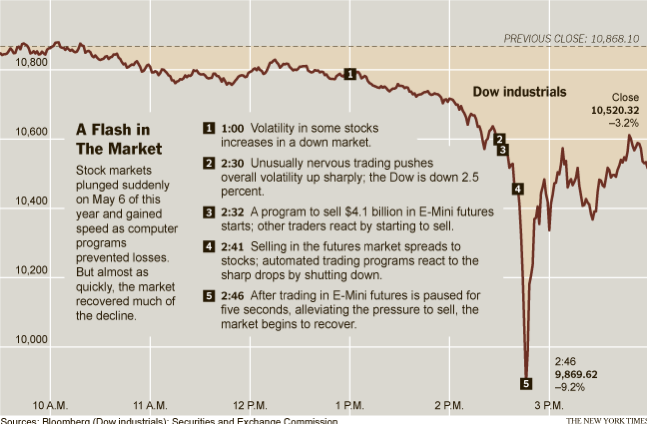

The computer-based trading technology suffered a lot of criticism during the year 2010 when an algorithm-driven sale of $4.1 billion worth of E-mini futures, resulting from political tensions arising in Greece, brought short term turbulence in the US markets. The futures sale triggered a rapid 1000 point or 9.2% drop in the Dow Jones Industrial Average which was unprecedented in history. The initial sell order resulted in a wave of other sell-offs triggered by the designed algorithms, causing a big downfall in the market. The orders resulted in a whip off of around $1 trillion in the total market value. However, the dip didn’t last very long and the markets recovered by the end of the day, closing at 3% lower than the previous closing price. But the sudden crash made SEC aware of the dangers the algorithm-based trading carry and made them skeptical about its usage.

The Flash crash of 2010 has resulted in HFTs being subject of regulatory discussions, with critics citing it as a major reason for increased volatility and uncertainty in the markets. Also, HFT has been regarded as a bane for the modern financial markets as it gives an unfair advantage to large scale firms, not providing a fair playing field to small scale investors.

Relevance to the course

With most of the big firms employing computer-based technology to execute trades, the concept of high frequency trading dominates the financial market in the present days. The Simtrade platform encompasses courses on exchanging orders and the different types of orders a trader can enter to execute his position. Coupled with algorithm-based platforms, basic knowledge of orders can provide a trader with an excellent opportunity to execute 1000s trades simultaneously across different markets. With more and more regulations coming in, the evolution and increased usage of HFT’s can play a key role in increasing the overall value of a trader’s portfolio.

An interesting video to understand the 2010 crash:

This article written by Akshit GUPTA (ESSEC Business School, Master in Management, 2022) analyzes the bankruptcy of Lehman Brothers (2008).

Introduction

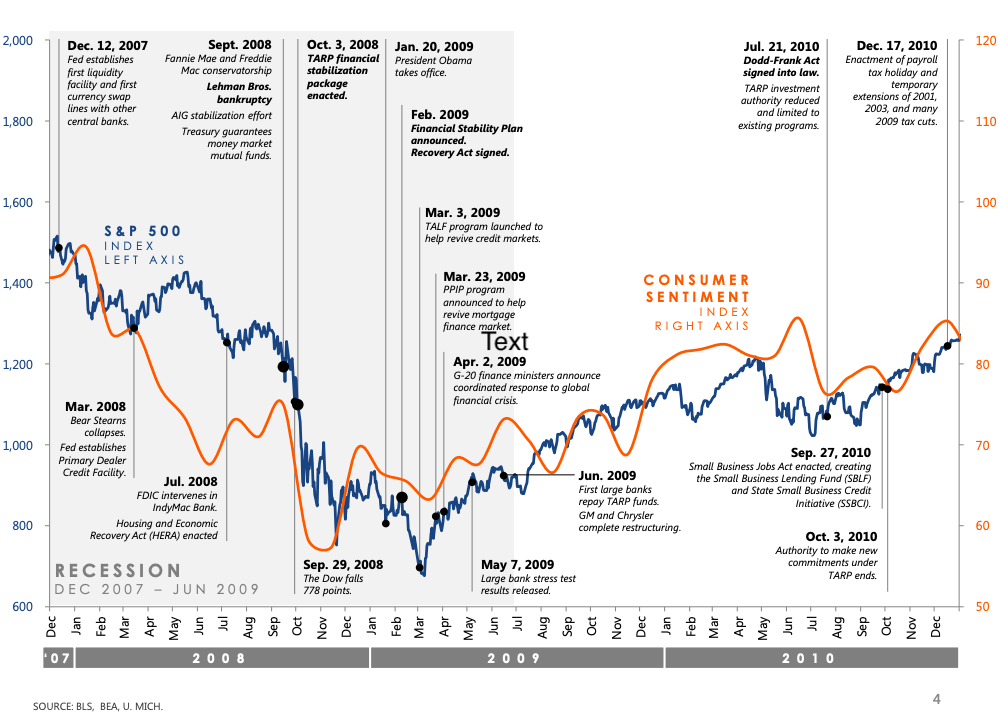

A financial crisis refers to a situation in which financial assets in an economy experience a steep decline in their value triggered mainly by investor panic and irrational behavior resulting in bank runs where investors are keen to unwind their positions. It generally begins with a stock market crash, currency crisis, or bursting of a financial bubble. The global economy has faced many such financial crises in the recorded past starting from the infamous Tulip Mania in 1637 to the most recent financial crisis of 2008.

The crisis of 2008 was not unusual, but it led to the extinction of some of the giants in the investment banking industry, including the 4th largest investment bank of the USA, Lehman Brothers.

The Bankruptcy

Lehman Brothers, founded in 1847, was a global financial services firm dealing in a wide variety of financial businesses ranging from investment banking, investment management to equity and commodity trading. The firm was a victim of the great financial crisis of 2008, one of the most devastating crises, that swept away trillions of dollars from the US equity markets.

In the early 2000s, Mortgage-Backed Securities (MBS), a type of asset-based security, became a trending investment class with collateral debt obligations (CDO) gaining traction. In a CDO, different tranches of home loans were pooled in depending on their credit rating. As the instrument started gaining attraction of big investment banks, demand for mortgages started increasing leading to the issue of subprime category mortgages (mortgages with high default risk), which played a key role behind the crash. Easy lending standards and the issue of subprime home loans lured customers from all the segments of the economy, thereby driving up the housing prices, which peaked in 2006. With the boom in the market, Lehman acquired some big mortgage lenders in the market to issue loans at an increased pace. By 2007, the bank was generating huge profits to the tune of around $4.2 billion in net income and $19 billion in revenues.

Soon, the subprime mortgage borrowers, lacking payment capacity, started defaulting on their loans and the CDOs, which were based on these mortgages, started seeming overvalued. As loan defaults kept on rising, the instruments started losing value with banks facing difficulty in unloading their heavy positions in these assets. The bubble busted and the entire US economy came at the brink of collapsing. In the middle of all this, Lehman Brothers, who held a huge position in these assets faced a stiff liquidity crunch. The business model followed by the company involved high leverages and investments in very risky asset classes like subprime mortgages and real estate. Failing to undertake a firm restructuring or receive a government bailout, the bank filed for Chapter 11 bankruptcy protection on 15 September 2008 with around $619 billion in debts and $639 billion in assets, making it the largest bankruptcy in US history.

Soon after the declaration of bankruptcy, Barclays purchased the North American investment banking and capital market business of Lehman Brothers at a mere valuation of $250 million, giving them entry to the Wall Street.

The role of FED

The Central Bank of the USA raised interest rates in 2006, making it difficult for the homeowners to make their monthly payments. The increase resulted in a series of loan defaults, driving the market towards a crisis. Although the fall of Lehman Brothers was a by-product of their poor risk management, still the role of the FED, chaired by Ben Bernanke, in not bailing out such a giant financial institution is still questioned by many till date. Having provided bailouts to other banks such as AIG and Bear Stearns, the FED’s actions were called as highly discriminatory. Concrete efforts were made to sell the bank to other players like Korea Development Bank, Bank of America and Barclays, but nothing turned successful. The then-Secretary of the Treasury, Henry Paulson, a former CEO of Goldman Sachs, said it would be illegal to provide a bailout to the bank, stating insufficient collateral held by the bank as the primary reason for not extending the funds.

The role of Rating Agencies

Credit rating agencies play a pivotal role in shaping the financial markets around the globe. They impart credit risk ratings to various institutions and asset classes to reduce the information gap, based on which investment types are deciphered. These ratings are provided on the basis of various grounds ranging from background checks, risk reports, and performance evaluations. During the crisis of 2008, the role played by credit rating agencies is still criticized by many. Days before the fall of Lehman Brothers, big rating agencies like Standard & Poor’s and Moody’s maintained an A rating for most of the assets of the firm which later turned out to be toxic. The ratings made the assets into investment-grade opportunities and provided a false image of its true value. The CRAs were believed to have given biased ratings and had a serious conflict of interest.

After-effects of this event

The bankruptcy of Lehman Brothers triggered the financial crisis of 2008 as investors started losing trust in the financial institutions and started cashing in on their investments to preserve liquidity. The crisis brought a serious recession in the global markets and the unemployment rates reached 10.2% in the USA by the end of 2009. The Federal Reserve took immediate measures to combat the situation and flooded the market with liquidity, reduced interest rates, and bailout funds, to protect large financial institutions. The financial measures were followed by the enactment of the Dodd-Frank Act in 2010, placing heavy regulations on the risk exposure of large financial institutions, in anticipation of reducing the likelihood of such events in the future. The crash took away the life savings for many retail and small investors, thereby decreasing the cumulative consumer wealth. To safeguard the interest of investors and oversee the financial products offered to consumers, a new Consumer Financial Protection Bureau was also set up. Over the period, the crash has changed the dynamics of how people used to save or borrow globally.

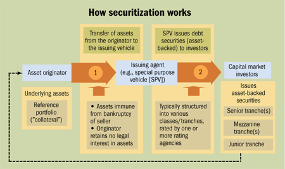

Securitization Process of Credit Structured Products

Key Financial Terminologies

Mortgage-Backed Securities (MBS)- These are asset-based securities that are secured by a collection of mortgages. The mortgages held by commercial banks are sold to investors, which are mostly institutions, who combine them into MBS which can be further sold to individual investors. The MBS can be mainly divided into two types namely pass-through certificates and collateral debt obligations.

Collateral Debt Obligations (CDOs)- Mortgages belonging to different risk categories, also called tranches, are combined into bundles based on their credit ratings, time to maturity, and payment terms. These securities have quite complex structures, making it difficult to regulate them.

This article written by Akshit GUPTA (ESSEC Business School, Grande Ecole Program – Master in Management, 2019-2022) analyzes Wall Street movie.

Analysis of the Wall Street movie

The Wall Street movie released in 1987 is an American drama film based on the life of a junior stockbroker aiming to work with a major Wall Street player in America.

The movie has been regarded as the most iconic film of the 1980s throwing light on the capitalistic trading mentality existing in one of the world’s largest financial markets. It replicated the drastic changes that daring corporate raiders introduced in the financial system. It focuses and enlightens us on concepts of a financial market that we observe in our daily life, which also correlates with some of what we study in the SimTrade course.

Key Characters in the movie

Bud fox, a junior stockbroker

Gordon Gekko, A famous Wall Street investor

Lawrence Wildman, a corporate raider

Carl Fox, Bud’s father and a mechanic at Bluestar Airlines

Summary of the Wall Street movie

The movie starts by introducing a character named Bud Fox, who is a junior stockbroker at Jackson Steinem & Co, a New York City-based firm. Aspiring to work with one of the leading Wall Street players named Gordon Gekko, Bud Fox visits Gekko’s office carrying a box of contraband Cuban cigars on his birthday.

In response to Bud’s gesture and courage, Gordon Gekko offers him an opportunity for an interview that Bud has always longed for. Being unable to impress Gekko, Bud takes the extra step and plays his last card. He imparts some inside information about Bluestar Airlines to Gekko which he overheard from his father.

Impressed by the act, Gekko ends up placing an order for Bluestar Airlines’ stocks and becoming one of Fox’s clients. Over the next few months, Fox made several stock deals for Gekko but none showed an increase. Furious Gekko offers a last chance to Bud for him to keep his job. Desperate to continue working with Gekko, Fox agrees to spy on a British CEO and a corporate raider, Lawrence Wildman, and discern his upcoming plans of investments. By following him, Fox learns about an investment Wildman is planning to make in a major steel company named Anacott and take the controlling interest. By leaking the news in the press, Gekko buys the controlling shares before Wildman and sells him the same for a lucrative profit.

The deal leaves Bud significantly rich and provides him with a lot of additional perquisites. He goes on to engage in illicit trading activities and makes a lot of money for Gekko and himself. In the dark, Bud does not realize that he is being put on the hotlist by the SEC.

Bud pitches a plan to Gordon Gekko, which is to expand the Bluestar Airlines after buying it. Bud does all in his power to push the deal through. But in no time he learns about the plan Gordon has, to sell all the assets once the stock peaks, thus leading the company in ashes. Being racked with the guilt of leading all the employees into unemployment, Bud plans to manipulate the stock. He also arranges for a secret meeting with Lawrence Wildman and convinces him to buy a controlling stake in Bluestar Airlines with a significant discount.

On the execution day, Gordon Gekko, realizing that his stocks are plummeting, gets rid of his remaining stake in the company on Bud’s advice, ending up in losses. But soon, Gekko finds out about the plot set up by Bud Fox and Wildman to deceive him.

To teach a lesson to the young broker, Gekko informs the SEC about the insider trading and unethical practices undertaken by Bud Fox to make illicit gains. However, Bud ends up cooperating with the SEC to get a lighter sentence and helping SEC arrest Gordon Gekko.

The relevance of the Wall Street movie for the SimTrade course

The SimTrade course focuses on the concepts of observing the market news and using types of orders to trade and create value at the end of the trading period, which of course goes into detail. The movie correlates with the concept of market efficiency where it shows that the market functions as a semi-strong efficient market at best. Since private inside information is not embedded in the market price of the stock, there is a possibility to make gains higher than the market gains by bringing it into use. It also shows how demand and supply play a fundamental role in any financial market, driving the prices in either direction. Moreover, it establishes the importance of a buyer, a seller and a common trading platform for a transaction to occur.

The ending of the movie is quite relevant portraying how illicit and unethical behavior is dealt with in present-day markets. It also shows how effective measures have been put in place by governments throughout the world to provide traders with a transparent and efficient financial market.

Famous quote from the Wall Street movie: « Greed is good »

Watch Gordon Gekko explaining « Greed, for the lack of a better word, is good » to the shareholders during the General Meeting of their company.

This article written by Akshit GUPTA (ESSEC Business School, Grande Ecole Program – Master in Management, 2019-2022) analyzes The Hummingbird Project movie.

Analysis of the movie

Also known as The Wall Street Project, the Canadian movie was released in 2018 featuring the evolution of high frequency trading and ultra-low latency direct market access (DMA) in one of the most developed financial markets in the world. The name ‘The Hummingbird Project’ is well suited as it relates to the time a hummingbird’s wing takes to beat. The title of the film impeccably connects with the project the movie is based upon. The movie portrays how the line between success and failure is sometimes very thin. It correlates with the SimTrade course as it teaches us how to make use of technology in markets and stay ahead of others.

Summary of the movie

The The Hummingbird Project movie starts by presenting Mr. Vincent Zaleski, a stockbroker working for Eva Torres, keen on convincing Mr. Bryan Taylor, an investor, on investing in his idea of installing fiber optic cables between the Kansas Stock Exchange and the New York Stock Exchange, at a distance of approximately 1,000 miles, to front-run the orders into the system giving a time benefit of at least 1 millisecond. The high frequency trading operation would have led to an increase in profits by millions of dollars.

Buying into Vincent’s idea, Mr. Bryan shows his faith in him. In order to execute the plan, Vincent convinces his cousin Anton Zaleski, a genius programmer, to resign from their current stockbroking firm, owned by Eva Torres, and work tirelessly to achieve the new feat.

Both the brothers start working on their dream project with Anton handling the technical aspects of the technology of improving his previously coded software and Vincent working on the ground for the installation of the fiber optic cables. Anton has previously coded a software that had the capability to run trades in 17 milliseconds and now, it is required to be brought below 16 milliseconds in order to gain from the system. Since success doesn’t come easy, they encounter many difficulties in attaining their dream.

Meanwhile, Eva becomes aware of their dream project and threatens Anton against using the proprietary software he developed while working for Eva. She also finds a student, at New York University, who wrote a research paper on boosting high-frequency trading using microwave pulses. Seeing a chance to beat Vincent and Anton, Eva immediately hires the student and begins with the building of a series of cell towers to make trades using microwave pulses. As a revenge for deceiving her, Eva gets Anton arrested by the FBI under charges of stock market fraud of utilizing proprietary software owned by Eva’s company.

While Vincent struggles with the digging and the installation of the cables, Eva’s company starts their operations using the microwave impulses, and thus, the front runs the market. Meanwhile, Anton being furious with the arrest unwinds a bug that he has installed in the software, used at Eva’s company, which results in a 20 second slowdown in the high-frequency trades leading to losses of millions of dollars. In order to regain access to her system and save her company, Eva agrees to take back the charges against Anton.

Due to delays and an unforeseen health condition, Vincent fails to roll out his fiber optics project resulting in losses to the investor.

The movie ends with Anton introducing a new idea to his cousin which can bring down the processing time to 9 milliseconds, named neutrino messaging.

Relevance to the SimTrade course

The The Hummingbird Project movie perfectly blends with the structure of present-day financial markets and shows how in just a matter of a few seconds, a person can gain or lose a great fortune. The concepts taught in the movie deals with ‘High-Frequency Trading’ and ‘Direct Market Access’ which are relatively new. These correlate with the courses on exchanging orders and market makers in the SimTrade course. These orders, if executed at ultra-high speed, can help in bringing liquidity to the market and narrow the bid-ask spread. If applied with great precision and knowledge, a trader can earn big fortunes using high-frequency trading which is changing the face of financial markets.

Most famous quotes from the movie

“But the thing is, if all traders use the same system, and have the same information, how do you beat the others? By having the fastest line” – Anton Zaleski

“High speed is not our priority. We don’t believe that making things faster makes things better.” – The Amish guy

This article written by Akshit Gupta (ESSEC Business School, Grande Ecole Program – Master in Management, 2022) analyzes the Tulip Mania.

Introduction

The Tulip Mania or commonly referred to as The Tulip Craze is an event that took place in Northern Netherlands in the first half of the 17th century wherein the prices of bulb of tulips skyrocketed, giving rise to a speculative bubble, and crashed all of a sudden affecting the entire Dutch economy. The first evidence on the occurrence of this mania was presented by Charles Mackay in his book Extraordinary Popular Delusions And The Madness of Crowds released in 1841. Tulips were introduced in the Netherlands during the 1590s and were primarily imported from Turkey. Initially, the buds were so rare that it became an item of luxury and only affluent people were able to procure it. It soon became a status symbol among the rich people with new demand arising from the middle-class merchants to match the upper-class status. With professional cultivators coming in the early 17th century, new techniques were evolved to grow tulips in the home soil, thereby establishing a booming business sector.

The Tulip Mania

Before 1635, the exchange of tulip bulbs was restricted between the professional growers and affluent richer class but sooner the ordinary people started demanding these luxuries. The local cultivation of the flower leads to the evolution of a new variety of buds named ‘broken bulb’ which is believed to be the primary catalyst resulting in exorbitantly high prices of tulips and the creation of the speculative bubble. Middle-class people started spending their annual salaries to buy these rare bulbs in expectation of selling it for a higher profit.

The rare tulip bulbs are believed to be priced at six times the annual salary of an average person at the peak of the crisis. Assets were kept as mortgages to buy rights for these rare bulbs and later sell it at a higher price. However, the craze wasn’t long sustained as within a year people started doubting the extremely high prices, and within a matter of a few days, the entire structure crashed leading to an economic downturn. Many ordinary people have been believed to go bankrupt, deprived of their entire fortunes. The Tulip Crisis is regarded as the first such financial bubble which has happened to exist in the recorded history.

Relevance to the SimTrade course

The lesson learnt from such a crisis very well blends with the courses taught in the SimTrade course. A speculative bubble comes into existence when the market behavior drives up the asset prices exorbitantly and the fundamentals of an asset nowhere match such an upsurge. The crisis teaches us the pivotal role demand and supply play in bringing volatility to the markets. In the tulip craze, the intrinsic value of the commodity is no way near the market price for such trades. To invest wisely, an investor has to take into consideration the intrinsic or fair value of an asset in order to stay away from such bubbles that come into existence time and again. The concepts of value investing as proposed by Benjamin Graham should always be practiced to select a winning trade.

This article written by Akshit GUPTA (ESSEC Business School, Grande Ecole Program – Master in Management, 2019-2022) analyzes Other People’s Money movie.

Other People’s Money is an American comedy-drama film launched in 1991 based on a play written by Mr. Jerry Sterner. The story replicates the existence of a corporate takeover and presents arguments both in favour of and against such moves. There have been stories of many selfish people existing in the financial system, stealing jobs and leaving lives tarnished using hostile takeovers. But the arguments presented in this movie will make you think twice about the actions of corporate takeover and the rationale behind them.

Summary of the movie

The movie starts by introducing a corporate raider named Lawrence Garfield, or commonly known as ‘Larry the Liquidator’, who is well known for buying over companies and selling off their assets. He uses a computerized stock analysis program named Carmen to select targets for his next takeover. With the stocks of New England Wire and Cables rising, the algorithm presents this company as a new target for Larry. The company is a second-generation firm run by Mr. Andrew Jorgenson (called Jorgy) and has three major divisions with wire and cable division under losses for many years. The hard work put in by Jorgy has made his company perform reasonably well with no debts and ample cash reserves. Impressed by the company’s financials and its stock price being undervalued, Larry poaches the chairman, Jorgy, with a takeover offer which he denies. However, determined to purchase the company, Larry starts purchasing shares from the open market driving up the stock price from $10 to $14 and filing Statement 13-D which states the purchase of a minimum of 5% of common stock ownership in a company. Becoming aware of the filing, Jorgy reaches out to her daughter named Katy Sullivan, a corporate lawyer, to protect the interest of his company from such a hostile takeover attempt.

Kate, taking immediate action, brings in an injunction to stop Larry from any further purchase of shares, based on a technicality, till the matter gets settled. Larry complains about such moves hampering the spirit of a free society and capitalism by preventing speculators like him to purchase shares.

To provide for an out of the court settlement, Kate proposes a greenmail offer to Larry which will be a win-win for both the parties, but it eventually gets declined.

Unable to reach a settlement, Larry and Jorgy decide to leave the judgment upon the shareholders by calling for an Annual general meeting and having a proxy fight.

During the AGM, Jorgy appeals and tries to sway the shareholders with his heartfelt speech where he claims of caring more for the employees and their loyalties to his company rather than money. He ridicules the concepts of maximizing shareholder wealth and says that a company is far more than its stock price. But, Larry becomes successful in convincing the shareholders about the benefits of a takeover and how he can provide them with a very good price for their shares. In the end, the proxy voting is won by Larry, giving him the controlling interest in the company and leaving Jorgy feeling betrayed.

The movie concludes with Kate bringing up a business contract to Larry for manufacturing airbags, offered to New England Wire and Cable company by a Japanese company. She proposes to buy back the company from Larry at a mutually negotiated price.

Relevance to the SimTrade course

The topics introduced in this movie correlates with the courses taught on SimTrade platform. The SimTrade course teaches us the concept of market information and the movie exhibits how such information is put to use to make decisions about buying or selling of stock. The movie also portrays how demand and supply play a primary role in bringing momentum in a market.

A new concept introduced in the movie deals with the use of greenmail, which is a defense mechanism adopted by companies to prevent takeover attempts. Under this mechanism, the target company repurchases the shares at a higher price, to retain the control. Also, the movie shows the importance of value investing by using the fundamentals of a company to determine whether the company is under or overvalued compared to the market price.

Most famous quotes from the movie

“Someday, we’ll smarten up, change some laws, and put you out of business.” – Kate Sullivan

“They can pass all the laws they want. All they can do is change the rules. They can never stop the game. I don’t go away. I adapt.” – Lawrence Garfield

This article written by Akshit GUPTA (ESSEC Business School, Master in Management, 2022) analyzes Barbarians at the Gate movie.

Analysis of the movie

Barbarians at the Gate (1993) is a television movie based on a best-selling book by Bryan Burrough and John Helyar. The movie focuses on the leveraged buyout of RJR Nabisco that took place in 1988, making it the largest buyout till that date. It is a classic example of the takeover spree occurring in the financial system at that point in time and how the battle for taking control of a company ended up with a whopping deal value of $25 billion. The movie teaches us some really important lessons on corporate greed and the execution of multi-billion dollar deals.

Summary of the movie

The movie starts by introducing F. Ross Johnson, the presiding president and CEO of RJR Nabisco, a tobacco and food company headquartered in New York City. The tobacco division of the company has been working busily on the development of a smokeless cigarette named ‘ Premier’, the introduction of which is believed to drive up the stock prices of the company which have rather been sluggish for a long time.

Ross’s friend Don Kelly introduces him to a banker named Henry Kravis, who has helped Don carry out a leveraged buyout for his company and is an expert in LBOs.

Due to negative feedback received during market sampling of Premier, Ross decides to take the company private in order to save it from further stock dips and public embarrassment. He considers leveraged buyout as a potential way to pay his shareholders, by keeping the business of his company as collateral. To carry out the buyout, he hires Shearson Lehman Hutton (a division of American Express) as his primary banker, with Peter Cohen leading the charge. Ross initially bids $75 per share (amounting to $17.6 billion in total payables) to the Board of Directors, much higher than the current market price of $53, to attract the shareholders.

Since the idea of a leveraged buyout was introduced to Ross by Henry Kravis, he doesn’t like the act Ross carried by going behind his back and hiring another firm to look after the takeover. Although Kravis didn’t have substantial financial information regarding the company, he gives an offer of $90 per share amounting to a total cost of $20 billion, giving rise to a bidding war. A series of negotiations start with many major wall street bankers and lawyers swamping Ross with their offers. Meanwhile, the confidential offer details presented by Ross gets leaked in the media, bringing negative publicity for him.

With Ross and Kravis unable to come up to a settlement, final offers are asked for by the Board of Directors to be presented in the general meeting. Although Ross submits an offer of $112 per share, Kravis’s offer of $109 per share is taken into consideration and gets accepted by the Board. The Board justifies their move by showing a leaked article in the New York times stating $2.5 billion in profits Ross’s management company would have made by taking a 20% stake in RJR Nabisco. Ross wanted to own the company to continue enjoying the lucrative benefits and not for increasing its shareholder value. The Board became aware of his intentions and decided to go with the private equity firm, which is referred to as ‘Barbarian’ in the movie title.

Relevance to the SimTrade course

The concepts shown in the movie correlates to the courses taught on the SimTrade platform. The movie portrays the importance that company-specific news plays in deciding the stock price movements. The courses taught on SimTrade also teaches us to focus essentially on the current financial news to benefit from it. The movie showcases the typical acquisition of a company by the use of leverage buyout and how the buyout wave started in the early 1980s. In a financial context, a leverage buyout refers to an acquisition of a company, division, or business using a large portion of borrowed funds or debts to finance the transaction. They are often considered to be good for acquiring a company but in certain circumstances, LBOs can also leave a company with a great pile of debt to repay. The movie is also a perfect example of things that money can’t buy which includes trust, loyalty, and respect.

Most famous quote from the movie

“It’s not the company. It’s the credibility. My credibility. I can’t just sit on the bench and let other people play the game. Not my game. Not with their rules.” – Henry Kravis

This article written by Akshit Gupta (ESSEC Business School, Master in Management, 2022) analyzes the Great Stock Market Crash of October 1987.

Introduction

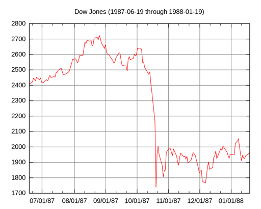

A stock market crash refers to an abrupt drop in the prices of a major stock index, triggered by a drop in underlying stock prices, resulting from speculations, investor panic, or an economic crisis. 6 major stock market crashes have been recorded in the United States till date where the indexes have tumbled more than 10% in a single market day. Known as the Black Monday, the stock market crash of 19th October 1987 has been regarded as the most significant or largest single-day fall in the history of US markets. The day was dominated by aggressive selling and situation of great investor panic across the country.

The stock market collapse of October 1987

Late 1985 onward, the US markets started to gain momentum after prolonged years of slow growth and economic recession. The financial systems also saw a heightened level of M&A activity with leverage buyouts becoming the new norm. The use of leverage started to be extensive in all areas of the system. In August 1987 the markets peaked with DJIA standing at 2,722 points, up 44% from the same time during the last year. Some investors became concerned about an existing stock bubble or a near term market correction. A new investment strategy named portfolio insurance started gaining traction from many big institutional investors, as a way to hedge their bets in case the market tumbles.

This strategy used algorithm-based trading and relied on the use of options and futures to safeguard an investor’s money. Also, the presence of risk arbitrage or merger arbitrage, who were making profits from announced M&A deals, was on a rise.

On 13th October 1987, an anti-takeover bill was introduced in the US by the House Ways and Means Committee, placing restrictions on takeovers and corporate restructuring resulting in lower investor sentiments and a break on the then-active M&A environment as a result of higher interest rates due to a larger trade deficit. The leveraged risk arbitrage traders started unwinding their positions owing to fears of failing M&A deals. The selling continued till 16th October 1987, when investors started selling their positions to avoid further margin calls. Due to the newly introduced globalization and intertwining of global exchanges, when markets opened on Monday, sharp selling in the US market resulted in a chain effect affecting all the major stock exchanges across the world.

On the day of 19th October 1987, also known as ‘Black Monday’, the indexes across all the major stock markets across the world took a big hit and the U.S. Dow Jones Industrial Average lost 23% of its value in a single market day. The crash was exuberated by the presence of algorithm-based trading, as the sell orders spiked when a target price was breached. As a result, mutual funds started unwinding their positions triggered by increased mutual fund redemptions. The fall in the spot market was followed by a fall of the futures and options markets as a result of excessive short selling by portfolio insurances to hedge the decline in stocks. The intensity of the total trading volume can be gauged by the fact that computerized systems like SuperDot at NYSE failed and were shut down for a prolonged period of time.

The event was a result of high selling pressure continuing for the past several days before the crash day. Although the exact reason for such a crash is difficult to comprehend, it is believed that high-interest rates, the introduction of an anti-takeover bill, algorithm-based trading, and intervention of portfolio insurances are the reasons that led to this forced selling and the biggest crash recorded in the history. The crash brought fears of prolonged economic instability and recession across the world.

After effects of the stock market crash

The significant losses incurred on Black Monday weren’t followed by times of economic recessions. The markets regained their momentum by 1989 and recovered most of the lost value. After the crash of 1987, strict measures were adopted by all the major stock exchanges around the world, to prevent such events from happening again. A new mechanism known as ‘circuit breakers’ was introduced to curb any such sudden declines in the market. Under this new system, exchanges halt the trading for a short duration of time, if the markets experience any such large decline in the prices. To bring liquidity to the market, Open Market Operations were carried out by the Fed to increase the supply of money. Also, other preventive measures were adopted to rectify the market irregularities that led to investor confusion and delay in information processing.

Potential impact of market crashes

The occurrence of such a catastrophic event decreases investor confidence and the after-affects stay for the following many years. As per the wealth effect, consumer spending decreases following such crashes as an individual becomes more hesitant to spend money. The crash of 1987 had a negative impact on the wealth of many individuals, eroding lifetime savings many investors.

Also, as pension funds invest significantly in the stock market, a prolonged decline in the stock prices reduces the value of these funds, thereby effecting the payout capabilities. If the fall in the prices is long-term, the pension income for many households decreases, thus reducing the overall spending power in the economy.

Article written by Akshit GUPTA (ESSEC Business School, Master in Management, 2022).

This article written by Akshit GUPTA (ESSEC Business School, Grande Ecole Program – Master in Management, 2019-2022) analyzes The Rogue Trader movie and explains the related financial concepts.

Rogue Trader (1999) is a British drama film depicting the life of Nick Leeson, a former derivate broker based out in Singapore. The story is inspired by real-life events that shook the global financial system and led to the collapse of the world’s second-oldest merchant bank named Barings Bank based out in England. The movie is based on a book by Nick Leeson named Rogue Trader: How I brought down Barings Bank and shook the financial world and is one of the greatest examples of why a trader shouldn’t try to fight the market.

Summary of the movie

The movie starts by introducing Nick Leeson, a person who starts his career by working for Barings Bank in Indonesia and is later promoted to work as a derivatives trader at the trading seat of the bank at Singapore International Monetary Exchange (SIMEX), Singapore. He was made to look after the trades as well as the back office work of and entering and settling those trades by the end of the day. His job is to trade futures contracts based on Nikkei 225, a stock index at Japan Stock Exchange, on behalf of Baring’s clients, and generate profits by arbitraging the small price difference between SIMEX and Japan Stock Exchange. He hires a team of people to be the floor traders for him and imparts them requisite training for executing the orders. Everything seemed fine until, owing to a trader’s error, Nick accrues a small loss. To cover the losses made by the trader, Nick starts trading futures under a newly formed account numbered 88888, an unauthorized account, which is prohibited under the bank laws. Soon, his trades start falling apart and he starts incurring losses amounting to millions of pounds. To conceal the facts from his seniors, Nick lands up a big client and makes enough commission on his trades to make up for the losses. But since he wanted to play big, instead of making profits by arbitraging his positions, Nick starts to hold on to his positions in expectations of higher future prices.

However, his unhedged positions start pouring in heavy losses when a major earthquake hits Japan in 1995 and the stock market starts dwindling. Still determined to cover his losses, Nick starts buying Nikkei futures in large quantities and tries to move the market in his favor. To meet the margin calls, Nick asks the head office in London to wire him more money to enter bigger deals. But as the market keeps on falling, the losses start amounting to hundreds of millions of pounds. The management of the bank remains oblivious of the losses that are accumulating in the account number 88888, which is an account operated under a client’s name. Barings back had a poor compliance system and regular audits weren’t carried out in a proper manner giving rise to losses amounting to 800 million pounds, almost double the amount of capital Barings had.

As the market keeps going against him, Nick realizes that his game is coming to an end. Nick and his wife plan to leave Singapore to save him from judicial actions. But eventually, Nick is caught at Frankfurt airport and deported to Singapore where he is sentenced to 6 years’ imprisonment.

Relevance to the SimTrade course

The lessons learnt from the movie Rogue Trader are correlated to courses taught in the SimTrade course. The importance of market news has correctly been reflected in the movie by the amount Nick had to pay, trying to fight the trend. The strategy used by Nick to cover his losses known as Martingale’s strategy, or doubling the bets, is a very common mistake traders make in order to cover their past losses, but most of the time it results in even higher losses. A trader should never try to fight the market since it is rightly said that markets are always right, even when they are wrong.

The courses taught on SimTrade teach traders to cover their positions by using different types of orders to protect them from any unexpected market movements. If a stop loss/stop limit strategy would have been entered in by Nick, the losses could have been cut down. A proper investment plan with adequate use of margins and a stop-loss strategy should be put in place by every trader before entering trades. Also, a good trader should never let emotions, such as fear or greed, dictate her judgment.

Most famous quotes from the movie

“I just have to keep buying futures to support the market. If it sticks at 18,000 my options are still in the money. I could get the position back. I may even out ahead.” – Nick Leeson

“Listen to me now. You don’t fight the market!” – Another trader

“The way the market’s going, your losses could be catastrophic.” – Another trader

This article written by Akshit Gupta (ESSEC Business School, Master in Management, 2022) analyzes Margin Call movie and explains the related financial concepts.

Margin Call (2011) is an entangling American drama movie based on the events that took place within an investment bank during the financial crisis of 2008. The movie mirrors the impact of high exposure to Mortgaged Back Securities (MBS) that prevailed across big banks and depicts the events that lead to a near fall of an unnamed investment bank based out in New York City. It provides a very good analysis of the present financial system and throws light on the working of some large financial institutions.

Key characters in the Movie

Eric Dale- Head, Risk Management Department

Peter Sullivan – Junior Analyst, Risk Management Department

John Tuld – CEO of the Bank

Sarah Robertson- Chief Risk Management Officer

Jared Cohen- Divisional Head

Sam Rogers- Floor Head

Summary of the movie

The movie begins by introducing an unnamed investment bank where, owing to decreasing profits, 80% of the staff is getting laid off. Eric Dale, director of the risk management team, is one of the victims of this layoff. Before leaving the office Eric hands over a USB, which contains important analysis that he has been carrying out, to his junior named Peter Sullivan and asks him to complete the model with proper care. During the night, Peter finishes the model and discovers information that has the potential to bankrupt the entire firm. As per the model, the firm was over-leveraged and has even crossed historical volatility patterns many times in the past couple of weeks. If the market value of the firm’s risky assets drops by 25%, the losses would be greater than the entire market capitalization of the firm.

Alarmed by the findings of the model, Peter calls upon his supervisor Will Emerson to check the numbers. An emergency meeting is called up in the middle of the night where all the members of the senior executive committee are present including the CEO of the bank, John Tuld.

Running through the numbers and finding no other optimal way, John orders for an immediate sale of all the toxic financial assets firm holds, before the market could react.

The decision taken by Tuld is demurred by many top executives since they knew that it would destroy the firm’s relationship with all its customers and cause a major blow to the entire financial system. The value of the product they were selling to their customers in the name of MBS was plunging, just as the real estate market in the USA back in 2008.

Initially reluctant, Sam agrees to the sale of the toxic assets in exchange for huge compensation from Tuld. Sam orders all the traders on his floor to unwind their positions in the toxic asset purely in cash deals and offered them huge bonuses and commissions once they achieve a set target. Information about the company’s misdemeanor is spilled out and the traders are forced to sell at significant discounts.

Once the target sale is achieved and all assets are cleared, another round of laying off starts and most of the employees are let go with hefty compensations and bonuses. Sarah Robertson, the chief of risk management, is used as a scapegoat and also dismissed from her duties. Dismayed, Sam reaches out to Tuld to explain to him about his longing to leave the firm. Tuld reminds him how the current crisis is no different from the previous crises and how the proportion of winners and losers always remains the same. Entwined between the dubious system and the need for financial resources, Sam decides to continue with the firm for another 2 years in anticipation of earning more money.

Relevance to the SimTrade course

The concepts shown in the movie correlates to the concepts of ‘Demand & Supply’ and ‘Financial Leverage’ taught in the SimTrade course. During the first decade of the 21st century, low-interest rates prevailed in the US economy giving rise to debt-financed consumption. The easy availability of sub-prime housing loans lured people from the lower strata of the society to avail the benefits of it. Subsequently, the increase in loan availability raised the demand for customized securities which came in the form of MBS, which became a trending asset in the market. The financial bubble kept on building up as the intrinsic value of MBS started dwindling. The falling asset value affected the investment bank as their business model was built on high exposure to these assets.

Also, this high exposure to subprime mortgages and toxic assets subsequently led to high level of leverages at the firm and statistical models of VaR (Value at Risk) and historical volatility failed to show a potential downside which could result in losses greater than the entire value of the firm. The risk models used by the firm considered the positions of other firms in the same assets and were not effective enough to take into account the risk magnitude of black swan events such as the default rates on subprime mortgages, the root cause behind the financial crisis of 2008. The financial damages and moral hazards associated with such an event are justified by the discount rates traders had to offer to unwind their position and also the client trust the firm lost as collateral damage. The movie shows the rationale of firms, referred to as too big to fail, in dealing with situations created as a by-product of their own actions.

Most famous quotes from the movie

“Sometimes in an acute situation such as this (referring to the sale of all toxic assets), often, what is right can take on multiple interpretations.” – Jared Cohen

“You know, the feeling that people experience when they stand on the edge like, this isn’t the fear of falling; it’s the fear that they might jump.” – Will Emerson

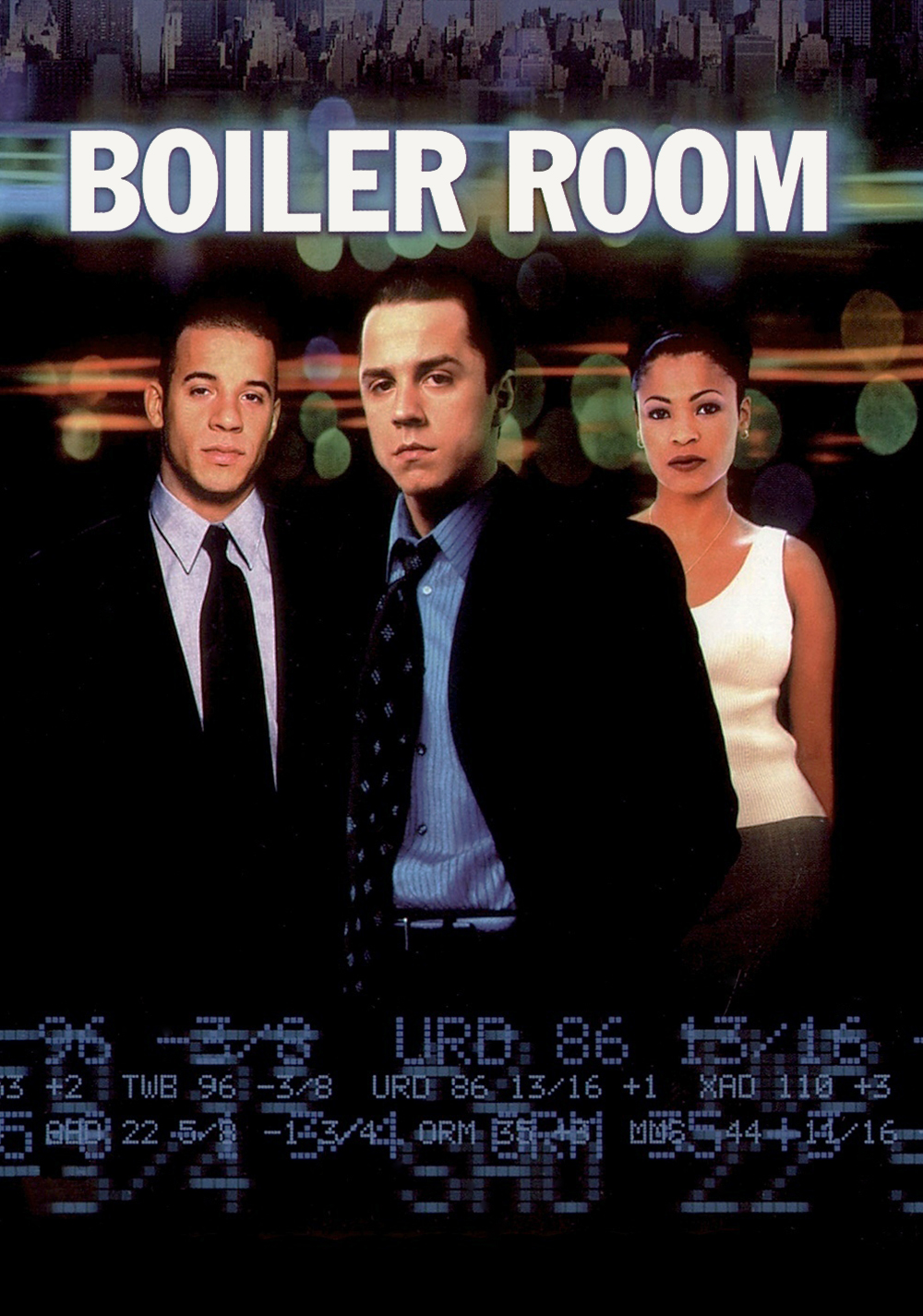

This article written by Akshit GUPTA (ESSEC Business School, Master in Management, 2022) analyzes Boiler Room movie.

Boiler Room (2000) is an American drama movie based on financial crimes that take place through various stock brokerage houses across the globe. As defined by U.S. Securities and Exchange Commission (SEC), “the name Boiler Room refers to large-scale operations designed to lure in as many investors to an investment scam as possible, often using high-pressure sales tactics. Boiler room scheme operators may cold-call investors or solicit investors through emails, text messages, social media, and other means.” The movie gives a very good perspective of how greed clouds the thought processing ability in many investors and gives rise to such schemes.

Summary of the movie

The movie starts by introducing Seth Davis, a young college dropout from Queen’s College, who makes a handsome income by running an illegal casino in his home for college students. When his dad, Marty Davis, a federal judge, finds out about his son’s misdeed, he expresses his disappointment to him. In order to get things right with his father, Seth takes the job of a daytime broker at a stock brokerage firm named J.T. Marlin, situated on the expressway outside the New York City. The firm uses high-pressure telephonic sale tactics by cold calling people to convince them to invest their money. On the day of his interview, Seth is introduced to Jim Young, a co-founder at the firm. Jim explains the work Seth is expected to do and, recruits him as a stockbroker trainee. Seth starts making a good living from the firm and also wins his family’s support. Within 3 months of joining the firm, Seth clears his series 7 Exam and closes 40 new clients, becoming a well-recognized broker in the firm.

But, Seth senses the illicit nature of the business J.T. Marlin has been carrying out when he finds out the commission the brokerage firm has been earning is twice the legal limit as per SEC. When he asks his co-workers for the same, no one is able to provide him with a legitimate answer.

However, Seth continues to land new clients using his successful telephone tactics. He ends up with a new client named Harry Reynard, a purchasing manager working at a gourmet food company, and asks him to buy 100 shares at $8 per share of Farrow Tech, just to gain his trust. When the market starts plummeting, Seth convinces Harry to buy more shares as the company’s stock value is guaranteed to go up. Clouded by greed, Harry decides to invest his savings worth $50,000 in the company and ends up losing his entire wealth and his family.

Seth’s dad, Marty, finds out about the fraudulent business J.T. Marlin has been carrying out and how his son has been involved with a ‘chop-shop’ company. Showing his discontent, Marty disowns his son and asks him to never show up in front of him again. Driven by guilt, Seth decides to repay the money that Harry Reynard lost and also expose the scam done by J.T. Marlin. Seth loops in his father, Marty, to seek his help to invest in an IPO scheme the firm is looking for. Amidst fear of losing his judgeship, Marty decides to reconcile with his son by going for the IPO scheme. However, the FBI tapes all the telephonic conversation and arrests Seth under charges of violation of Section 26 of SEC and NASD regulations. Seth, in return for full immunity, decides to help the FBI by providing them with all the relevant key information about the firm.

Returning to the office, Seth convinces Michael Brantley, the founder of J.T. Marlin, to allot 10,000 shares of the new IPO to Harry Reynard by falsely portraying Harry as a very big client for the brokerage. He gets the sale ticket signed from Chris, a senior broker at the firm, to authorise Harry to sell the shares of the IPO in open market. Meanwhile, he also loads all the confidential data of the company in a floppy disk for the FBI. The movie ends with the FBI surrounding the office building of J.T. Marlin and Seth leaving the office with full immunity.

Relevance to the SimTrade course

The concepts shown in the movie blends with the practical learnings imparted on the SimTrade platform. J.T. Marlin, trading in chop-stocks, is a fraudulent company involved in pump and dump, a scheme where artificial demand is created to inflate prices for stocks of microcap and shell companies. Such companies claim to have sensitive information about the stock, unavailable in the public domain. When the stock prices rise substantially, these companies dump huge piles of stock in the market thereby crashing the stock prices and leaving investors bankrupt.

The movie aptly portrays the importance demand & supply play in the open market and how artificial demand can be created to generate high profits. Here, the concept of market news plays a key role in determining the authenticity of the hyped-up stock prices and investors should focus on them to take correct positions. Emotions such as fear, greed, and euphoria should be kept at bay while investing in the markets to take effective decisions.

Most famous quote from the movie

“And there is no such thing as a no sale call. A sale is made on every call you make. Either you sell the client some stock or he sells you a reason he can’t. Either way a sale is made, the only question is who’s gonna close? You or him.” – Jim Young

This article written by Akshit GUPTA (ESSEC Business School, Grande Ecole Program – Master in Management (MiM), 2022) analyzes the Big Short movie.

Founded in 1762 by a British born man named Francis Baring, Barings Bank was the second oldest merchant banks in the entire world with some of the most popular names on their client list. Baring futures was incorporated in Singapore in the year 1986 to trade in the futures market at SIMEX (Singapore International Monetary Exchange) under the parent company, Barings group. The arm trading in futures generated reasonable profits until 1992 when Nicolas William Leeson joined as the head derivative trader at the trading floor of the bank at SIMEX.

The bankruptcy

Nick Leeson, as the new in-charge of derivatives trading at Baring Futures, was assigned to generate profits by arbitraging the price difference of Nikkei 225 future contracts between SIMEX and Japan Stock Exchange. He was also made to look after both the trading floor and the back office to enter and settle trades. A persistent worker, Nick started generating good returns by entering unauthorized trades on behalf of the bank. His trades were working well until a floor trader undertook a wrong trade and resulted in small losses to the bank. To cover the losses for the trader, Nick opens a new account numbered 88888 to hide those losses. But as the losses kept on accumulating, Nick started pursuing his unauthorized trading from the shell account to make up for the losses by doubling his bet. He also started holding on to his position for longer periods than he was permitted in order to generate higher profits. However, the audit system at the bank failed to investigate the accounts due to its inefficiency.

Nick was able to cover up for these losses until a major earthquake struck Japan in 1995 and his unhedged positions started pouring in millions of pounds of losses in the shell account. In order to cover for it, Nick started taking even bigger positions in the futures in the attempt of moving the markets in his favor.

However, the markets didn’t spring back to his side and Nick accumulated losses of more than 800 million pounds. Knowing his game was coming to an end, Nicholas Leeson fled to Germany in order to avoid judicial actions, but was caught at Frankfurt airport in March 1995 and sentenced to 6 years of jail in Singapore.

Lacking sufficient funds to cover for the settlement of the futures contracts, Barings Bank was liquidated on 26 February 1995. In March 1995, the Dutch banking group, ING, purchased Barings bank at a very nominal price resulting in the formation of ING Barings.

In order to prevent such debacles in the future, amendments were made in the Futures Trading Act on 1st April 1995, giving the monetary authority of Singapore the right to oversee the activities at SIMEX more closely. The fall of Baring Bank is a traditional example of how a lack of proper compliance and checks can lead to catastrophic events that even the biggest of all can’t survive.

Relevance to the SimTrade course

The fall of the Barings Bank teaches us some important lessons that every trader and company should follow in order to prevent such events from happening again in the future. Nick Leeson used a martingale strategy in order to double his bets on the loss generating trades. The confidence of covering up for the losses clouded Nick’s judgment and resulted in even bigger losses for the bank. A good trader should never let fear or greed dictate his of her actions. The unhedged trades Nick entered produced catastrophic results when the entire market collapsed due to a natural calamity. The results of such actions were well seen by the increase in losses in the 88888 account. The excessive use of leverage, speculation, and unplanned trades led to the collapse of this mighty institution. The SimTrade courses teach us to execute trades in a well-planned form in order to handle any unfavorable circumstances. The use of different types of orders is very essential to cover open positions and protect against such events. The fall could have been controlled if stop-loss strategies would have been adopted by the trader. The incidence teaches us the very essence of not trying to fight the financial markets as they are always right.

This article written by Akshit GUPTA (ESSEC Business School, Grande Ecole Program – Master in Management, 2019-2022) analyzes The Wolf of Wall Street movie.

The Wolf of the Wall Street (2013) is an American drama movie based on true events showcasing the life of an infamous stockbroker and trader, Jordan Belfort. The movie shows how Stratton Oakmont, the firm founded by Jordan and his friends, was involved in a series of large scale corruption and scams that managed to dupe people into investing their hard-earned money in penny stocks. On the marketing side, the use of high-pressure telephonic tactics and scripted talks has been shown as an effective measure to lure people into these scams.

Key characters in the Movie

Jordan Belfort: Founder of Stratton Oakmont

Donnie Azoff: Co-founder of Stratton Oakmont

Naomi Lapaglia: Wife of Jordan Belfort

Aunt Emma: Aunt of Naomi residing in England

Patrick Denham: FBI agent

Jean-Jacques Saurel: Swiss Banker

Summary of the movie

The movie starts by introducing Jordan Belfort, a 22-year-old stockbroker, who has joined an investment bank named L.F. Rothschild, based out in Wall Street. He learns the art of generating high commissions, through his aggressive stock pitching, very quickly while working under Mark Hanna, a senior stockbroker at the firm. The unfortunate Black Monday of October 19, 1987 occurs, resulting in termination of Jordan’s job at the bank.

To move forward with his career, Jordan joins a Boiler Room stock brokerage firm in the Long Island, named Investors Center. The firm deals in unlisted penny stocks and pink sheets while engaging in illicit businesses with high commissions up to 50% of the traded value. In his initial task, Jordan is made to pitch the stock of a company named Aerotyne, a pink sheet stock of a company based out in a small garage. Jordan is lured by the amount of potential this business carries. Using his impressive sale tactics, he makes a good fortune while working at the firm.

While eating at a restaurant, Jordan meets Donnie Azoff, his neighbor, and both of them become friends instantly. They decide to open up a brokerage firm, named Stratton Oakmont, and recruit Jordan’s friends as the senior brokers at the company. Their business model relies on luring the top 1% population of America and gaining their confidence by pitching blue-chip stocks initially. As the investors becomes loyal to the firm, Jordan and his friends would sell them unlisted penny stocks, on which the company would earn high commissions. The simple pump and dump deal made Jordan a millionaire within a short span of time. As the company grew, the founders started living a lavish life spending on drugs and other illegal needs and also recruited more employees to expand their operations. The company became a big name on the Wall Street with the Forbes magazine publishing an article about them. The excessive limelight brought the firm under the radar of the FBI and SEC starting to investigate the operations of the firm. Jordan brings in his father to oversee the bank accounts for his firm. To remain safe from any issues, Jordan also hires a legal advisor to keep a check on the legal formalities.

After finding out about his extramarital affair with Naomi Lapaglia, Jordan’s wife divorces him and soon he marries Naomi in a fancy wedding. To gain more popularity, the company decides to launch the IPO of then-famous brand Steve Madden. Jordan and Donnie together hold around 50% of the listed stocks of Steve Maddens and when the stock becomes a success they make profits of more than $20 million within a day. The IPO makes the FBI more suspicious about the firm and they start their investigation on the same.

To keep his illicit money safe from all the authorities, Jordan decides to store it in offshore accounts in Switzerland and takes a trip for the same. Together with his friends, Jordan meets a group of bankers led by Jean-Jacques Saurel and decides to open up an account in the name of Naomi’s aunt, Emma, who is a European passport holder. The smuggling of cash takes place over the next few weeks and is deposited in the offshore accounts.

Jordan’s private investigator informs him about his phone being tapped by FBI agents to gather proof against him. Cautious about his moves, Jordan initially decides to step down from his company but later changes his mind, when requested by his colleagues.

Jordan takes a trip to Italy with his wife and Donnie’s family and operates his business from there. But soon, the news of Aunt Emma’s demise arrives and Jordan decides to go to Switzerland via Monaco, on a yacht to safeguard his money. The yacht is knocked over by a sea storm and the group barely escapes the incident.

Taking it as a signal of God, Jordan decides to sober up his life and changes his lifestyle. Two years after the incident, Jean Jacques Saurel is arrested in Switzerland in some cases unrelated to Jordan but he confesses about Jordan’s illicit business and accounts. As fate had its own plans, Jordan is arrested with overwhelming proofs. Jordan’s lawyer tries to cut a deal with the FBI and in return, Jordan is asked to turn upon his other friends involved in the scam. He agrees and his prison sentence is reduced to 36 months, completing which he turns into a public speaker and talks about his effective sales tactics.

Relevance to the SimTrade course

The lessons taught in the movie perfectly blends with the concepts that are taught on the SimTrade course. The movie depicts the effective use of concepts such as “Demand & Supply” and ‘Market Manipulation’ to generate high profits. The technique used by Jordan involves creating a need for a product in the market and building trust with his clients to sell that product. The high-pressure sale tactics were at the core of this fraud which involved duping thousands of investors and creating an urgent demand for products that had the so-called potential to earn fortunes.

The financial frauds shown in the movie include “pump and dump” schemes which were very prevalent in the financial markets until a few years back. The scheme involves inflating the prices of penny stocks or pink sheet stocks to high levels and then selling them at those prices to crash the market and make huge profits. The brokers were involved in creating artificial demand for the stocks, that were otherwise worthless, and hampering the free and fair operations of the market, thereby manipulating it. The alertness and effectiveness of market regulators and agencies are what helped stop such schemes to operate openly in the markets and safeguard investor’s interest. Instead of working towards generating high commissions and fulfilling their ambitions, stockbrokers should engage themselves in building trust with their clients by keeping their interests in mind.

Most famous quotes from the movie

Please find below some quotes from the movie that may help you to progress in your professional career:

“The only thing standing between you and your goal is the bullshit story you keep telling yourself as to why you can’t achieve it.” – Jordan Belfort

“97% of the people who quit too soon are employed by the 3% who didn’t.” – Jordan Belfort

This article written by Akshit GUPTA (ESSEC Business School, Grande Ecole Program – Master in Management, 2019-2022) analyzes The Big Short movie.

The Big Short (2015) is an American financial drama film based on the famous book “The Big Short: Inside the Doomsday Machine by Michael Lewis” portraying how few financial industry professionals predicted the buildup of the real estate bubble before the crisis of 2008. It shows how professionals working at large hedge funds and investment banks made fortunes after the collapse of the housing bubble. The movie gives a very good insight into the functioning of the biggest investment banks and events that led to a huge financial crisis in 2008 affecting the entire world economy and leaving millions of people homeless.

Key characters in the movie

Michael Burry, Hedge fund manager at Scion Capital

Jared Vennett, Executive at Deutsche Bank

Mark Baum, Hedge fund Manager at FrontPoint Partners

Charlie Geller & Jamie Shipley, Founders at Brownfield Capital

Ben Rickert, a retired trader

Summary of the movie