Organization of equity markets in the U.S.

In this article, Bijal Gandhi (ESSEC Business School, Master in Management, 2019-2022) talks about the organization of the equity markets in the U.S.

Give this article a read, if you wish to know more about the market participants, intermediaries, and the products in this segment.

Financial markets in the U.S. account for 46% of the global stock market value as of October 2020. The combined market capitalization of the US stock market stands at around 41.17 trillion thereby dominating the global financial landscape. It holds a long-standing reputation and prominence owing to factors like legitimacy, transparency, tight regulations, and availability of capital to fund some of the world’s largest companies.

Primary markets vs Secondary markets

Primary markets are the markets where new securities are issued by corporations to raise capital to finance their new investments. These new securities are offered to the investors for the first time. The corporation may raise capital through an Initial Public Offering (IPO), rights issue, or private placements. Corporations that are already listed may opt for a Seasoned Equity Offering if they wish to raise more capital through the sale of additional shares or bonds. The companies who wish to go public in US, must adhere to the compliance and filing of the U.S. Securities and Exchange Commission before the listing.

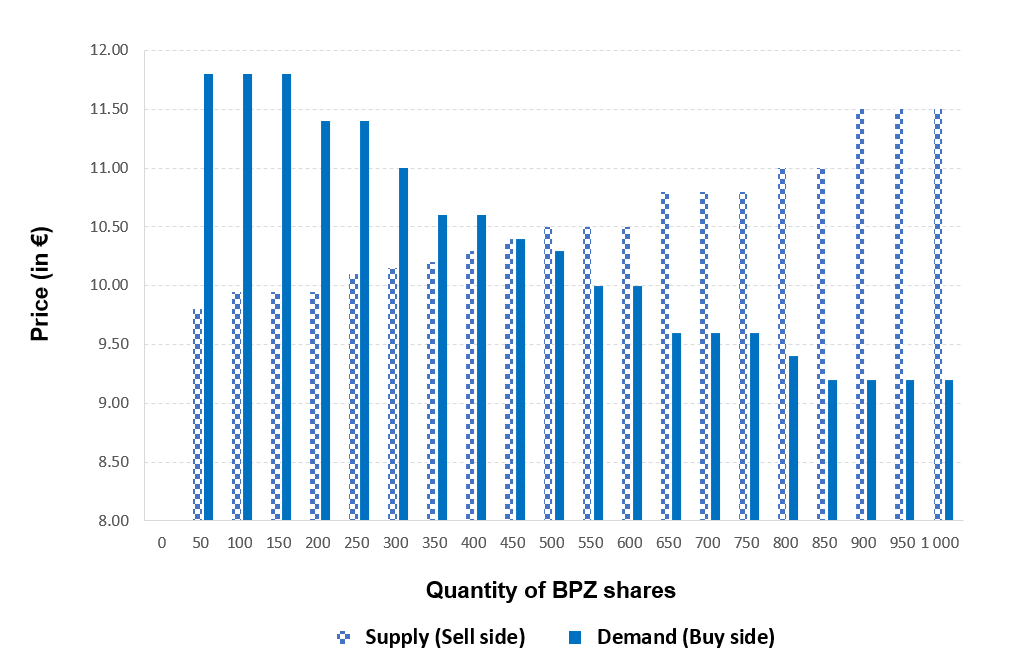

Once the securities are issued in the primary market, secondary market provides the investors with a platform to trade in these securities. This smooth exchange of securities between investors creates liquidity and price discovery. These transactions take place over stock exchanges like NASDAQ and NYSE Euronext.

Exchanges vs OTC markets

Exchange is a centralized marketplace to trade securities through a network of people. The exchange establishes a formal setting to ensure fair trading, transparency, and liquidity. The are several rules and regulations in place to eliminate frauds and unscrupulous activities.

The transactions which do not take place over a centralized exchange are known as over the counter markets. OTC markets are less transparent, and they are subject to fewer regulations. They are digitalized markets where participants quote different prices and act as market-makers. American depository receipts are often traded as OTC.

Market intermediaries

The organization of such a huge marketplace has resulted in the creation of several intermediaries and participants. Let us delve deeper into what role each of these stakeholders play in the U.S. financial market organization.

Stock exchanges

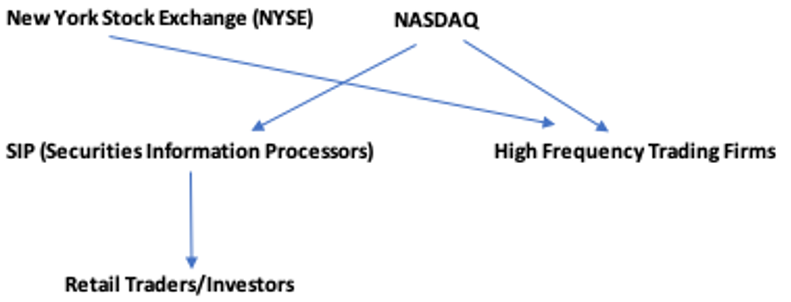

A stock exchange is the principal intermediary in the financial market organization of a nation. An exchange can be either a physical or an electronic platform which intermediates between corporations, government, and market participants. In the U.S., a stock exchange must register and comply with the norms of the SEC. It is only after that it can facilitate the process of buying and selling of financial instruments on its platform.

A stock is first listed on an exchange through initial public offering (IPO). The shareholders can participate in this initial offering which is also known as the primary market. These shares are then publicly bought and sold on the exchange or the secondary market.

According to Reuters, as of 2020, there are a total of 13 stock exchanges in the U.S. out of which NASDAQ and NYSE Euronext are the largest exchanges in the world.

Broker-dealers

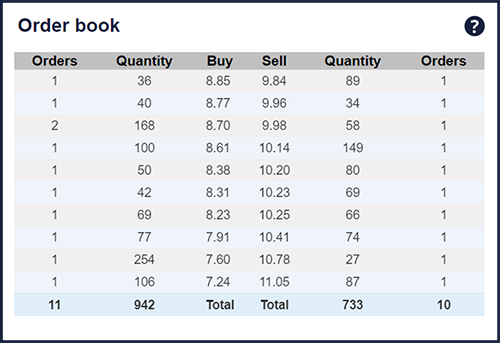

An investor or trader cannot directly purchase shares from the stock exchange. They must do so through an intermediary called a broker. A broker acts as a link between the investor and the stock exchange. In US, a broker can either be an individual or a firm who is registered with the SEC and SRO (self-regulatory organization). The SEC defines a broker as “any person engaged in the business of effecting transactions in securities for the account of others”. Similarly, a dealer is “any person engaged in the business of buying and selling securities for his own account, through a broker or otherwise”.

Brokers also perform several other secondary functions such as:

- Marketing, sale, and distribution of investment products

- Ensuring liquidity and smooth flow of financial products in the open market

- Operation and maintenance of trading platforms

They may also act as underwriters and placement agents for securities offerings.

Clearing agencies

Clearing agencies in US are broadly classified under two categories, Central counterparty (CCP) and Central securities depository (CSD).

A clearing agency is a CCP when it intercedes between the two counterparties by performing the role of a buyer to every seller and a seller to every buyer in a transaction. The following are the clearing agencies in the US:

- National Securities Clearing Corporation (NSCC)

- Fixed Income Clearing Corporation (FICC)

- The Options Clearing Corporation (OCC)

A clearing agency is a CSD when it operates a centralized system for the safekeeping of securities and maintaining records of ownership, sale, and transfer. The Depository Trust Company in New York, U.S. performs the role of a CSD. It is also the largest depository in the world.

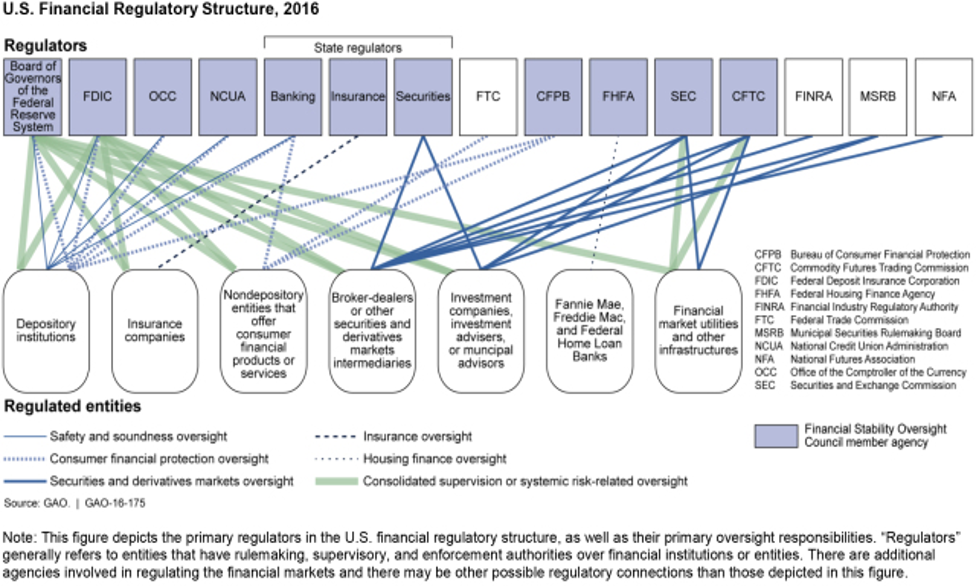

Regulatory agencies

The Securities and Exchange Commission (SEC) is the US government regulatory body entrusted with the responsibility to protect the investors. Their primary goal is to supervise every intermediary and participant in the securities market to avoid any fraud or misconduct under its supervision. It ensures this through strict regulations, compliance, full disclosure, and fair dealing in the securities market.

Similarly, the Commodities Futures Trading Commission (CTFC) is an independent Federal agency established in the U.S. to regulate the derivatives markets (commodities, futures, options, swaps). The main responsibility of this agency is to ensure fair, transparent, efficient, and competitive capital markets.

Market participants

Corporations

Corporations are the most vital and primary participants in the capital market ecosystem. To raise capital for their operations, they issue new securities and instruments with the help of the intermediaries. They may do so by listing their shares on a stock exchange or by issuing debt instruments such as bonds. This opens avenues of investments for individuals and institutions and gives them a medium to invest, trade or park their funds.

Retail investors

Retail investors are nonprofessional individuals who either trade or invest in financial securities in their personal accounts. The amount of their investments is generally smaller with respect to institutional investors. They facilitate these transactions through a broker for a fee.

Institutional investors

Banks, mutual funds, pension funds, hedge funds, insurance companies and any other similar institution which invest large sums in the capital markets are termed as institutional investors. These investors are professionals and experts at handling funds and therefore there are several regulations by SEC that may specifically apply to them.

Investment banks

Investment Banks act as an intermediary between the corporations and investors. They play a major role in facilitating the transfer of funds from the lenders to the borrowers. Apart from that, they also assist the corporations in the sale and distribution of securities, bonds, and similar financial products. They aim to make a sale by connecting the corporations with investors who have similar risk and return appetite. Investment Banks perform several other ad-hoc functions including underwriting and providing equity research.

Robo-advisors

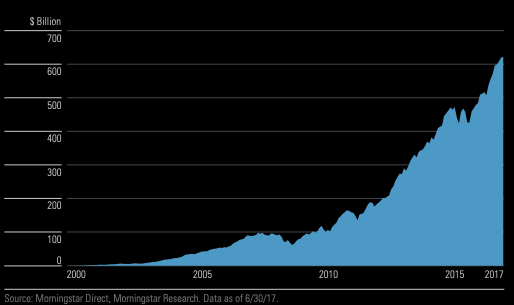

The most recent addition to the participants list is the robo-advisors. Retail investors often find it difficult to invest in the stock markets due to lack of knowledge and expertise. Robo-advisors are of great help here. They are digital platforms that study the financial situation of an individual and provides investment solutions through automation and algorithmic financial planning. These advisors require no human supervision and are therefore low cost. There are around 200 robo-advisors in the US. The robo-advisors like human advisors are subject to the registration and regulations under SEC.

Type of products

Stocks

The most traded instrument is the stock. There are two broad categories of stocks: common stocks and preferred stocks.

- Common stocks: The investor in common stocks is entitled to both, the dividends, and the right to vote at shareholders meetings. It is a security which represents ownership of the company by the same proportion as its holding. In case of liquidation of the company, the shareholders’ right on the company’s assets are after that of the debt holders and preferred shareholders.

- Preferred stocks: Preferred stock is more like a hybrid combination of equity and debt. Preferred shareholders have no voting rights, but they receive regular dividends unless decided otherwise. They have a priority over common stockholders in case of bankruptcy.

The choice of stock depends upon the investors risk appetite and goals. Investors may choose to invest in one or a combination of growth, value, income, or blue-chip stocks.

Market Index

Market index is a portfolio of stocks which represents a particular fragment of the financial market. The value of this index is derived from the underlying stocks and the weights attached to each of those stocks. The methodology to assign weights and calculate the index value may differ but the underlying idea to measure the fragment’s performance remains the same. In the US, they use the Dow Jones Industrial Average (DJIA), S&P 500 Index and Nasdaq Composite Index to gauge the performance of the US economy and the financial market.

Investors cannot directly invest in an index, therefore they can either invest in a mutual fund that follows that index or into index derivatives.

Derivative Instruments

Derivatives are financial instruments whose value is derived from an underlying asset. The underlying instruments include stocks, market indexes, interest rates, bonds, currencies, and commodities. Futures, options, forwards, and swaps are the types of derivatives that are most traded in the US markets.

Investors use derivatives to hedge their risk while speculators use it to gain profits from the same.

Mutual Funds

The financial markets are complex and therefore retail investors often find themselves unable to make their financial decisions. This is where the mutual funds step in. These are funds that pool money from several investors to invest in different types of securities. These funds are professionally managed by fund managers for a small fee. The main goal of the fund manager is to produce profits for the investors. Mutual funds vary in terms of the underlying securities, investment objectives, structure, etc.

Mutual funds are popular due to the benefits derived by retail investors in terms of diversification, liquidity, and affordability. In US, mutual funds are managed by “investment advisors” registered under the SEC and they are obliged to file a prospectus and regular shareholder reports.

Exchange Traded Funds

Exchange traded funds (ETFs) are like mutual funds, but unlike mutual funds, ETFs can be traded on the stock exchange and their value may or may not be the same as the net asset value (NAV) of the shares. An Index based ETF simply tracks a particular index and gives the investors an opportunity to invest in its components through the ETF. Actively managed ETFs are not based on an index but rather a stated objective which is achieved by investing in a portfolio of one or many assets.

Related posts

Useful resources

Relevance to the SimTrade certificate

The concepts about equity markets (secondary markets, trading, incorporation of information in market prices, etc.) can be learnt in the SimTrade Certificate:

About theory

- By taking the Trade orders course, you will know more about the different type of orders that you can use to buy and sell assets in financial markets.

- By taking the Market information course, you will understand how information is incorporated into market prices and the associated concept of market efficiency.

About practice

- By launching the Send an Order simulation, you will practice how financial markets really work and how to act in the market by sending orders.

- By launching the Efficient market simulation, you will practice how information is incorporated into market prices through the trading of market participants and grasp the concept of market efficiency.

About the author

Article written by Bijal Gandhi (ESSEC Business School, Master in Management, 2020-2022).

Source : https://finance.yahoo.com/

Source : https://finance.yahoo.com/

Source: BIL

Source: BIL